La statistique des accidents LAA 2007 vient de paraître

La conjoncture favorable réduit le coût des accidents

Si le coût des accidents augmente dès le début d’une récession, il diminue tout aussi rapidement en cas de reprise économique. Les primes nettes suivent le cycle conjoncturel avec une période de latence de 3 à 4 ans. Si la situation conjoncturelle favorable existant depuis 2004 perdure, les taux de prime nets devraient eux aussi bientôt baisser.

Pour l’année 2005, la nouvelle statistique LAA, basée sur les résultats des 36 assureurs LAA, fait apparaître deux différences majeures par rapport à l’année précédente. Le nombre des rentes d’invalidité nouvellement octroyées a reculé de 13 %, alors que les primes nettes ont progressé de 8,5 %. Cela semble paradoxal à première vue, les rentes d’invalidité occasionnant un bon quart du coût global. Pourquoi les primes ont-elles enregistré une augmentation aussi forte en 2005, sachant que le coût global des accidents s’est contracté de 1,3 %? La réponse réside dans le mode de financement du coût des accidents.

Conformément à la loi sur l’assurance-accidents (LAA), les primes nettes doivent être évaluées pour chaque année d’accident de telle manière qu’elles suffisent à couvrir tous les coûts futurs de ces accidents. Cela garantit une prise en charge des sinistres par les entreprises actives sur le marché au moment de la survenance du sinistre.

Financement sur le long terme

Le règlement des sinistres est une affaire au long cours. Il faut un grand nombre d’années pour connaître entièrement ou presque le coût total d’une année d’accident. Les primes sont néanmoins payables d’avance et doivent donc être estimées préalablement par les assureurs. Lors de l’évaluation des primes nécessaires, les assureurs se fondent sur les expériences acquises durant les années antérieures. La première estimation est ensuite révisée annuellement. Ce faisant, les révisions peuvent se baser sur une part progressivement croissante de coûts déjà connus.

Le coût définitif d’une année de sinistre dépend de nombreux facteurs. Les efforts de prévention continus, les améliorations apportées au règlement des sinistres et la diminution proportionnelle des postes de travail à risque élevé en raison de la mutation structurelle de l’économie induisent une diminution des coûts sur le long terme, alors que l’augmentation ininterrompue des frais de guérison et de soins, le vieillissement démographique, l’adoption de loisirs plus actifs, également par les assurés plus âgés, stimulée par le changement climatique, et l’extension de l’obligation d’allouer des prestations entraînent une augmentation rampante des coûts.

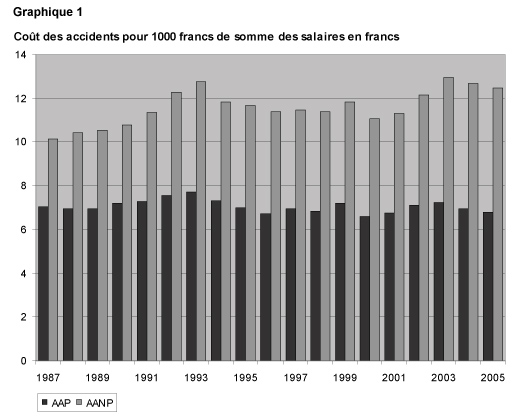

En définitive, le coût des accidents et des maladies professionnels a reculé de quelque 3 % sur les 18 dernières années, passant de plus de 7 francs à 6,80 francs pour 1000 francs de somme des salaires assurée (graphique 1). Durant la même période, le coût des accidents durant les loisirs a en revanche affiché une hausse, s’élevant de 10 francs à presque 12,50 francs pour 1000 francs de somme des salaires, soit une progression de près de 23 %.

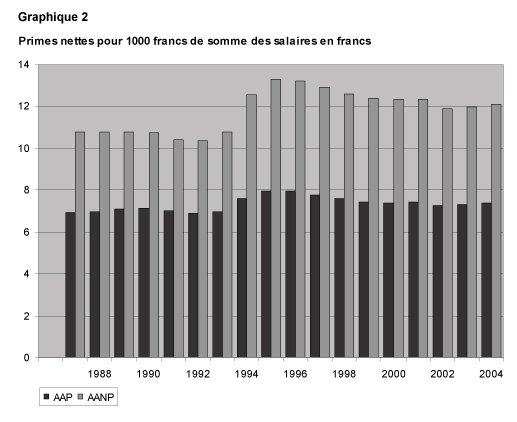

En 1987, les primes nettes se montaient à 17,70 francs pour 1000 francs de somme des salaires, dont 6,95 francs se rapportant à l’assurance contre les accidents professionnels et 10,75 francs à l’assurance contre les accidents non professionnels (graphique 2). En 2005, les primes nettes correspondantes s’inscrivaient respectivement à 7,60 francs et à 13,60 francs pour 1000 francs de somme des salaires, soit un total de 21,20 francs.

Le coût des accidents dépend du cycle conjoncturel

Aux tendances à long terme, se superpose une composante cyclique marquée, tant pour le coût des cas que pour les primes. Aux augmentations importantes des coûts, relevées de 1990 à 1993, puis de 2000 à 2003, ont succédé, après une certaine période de latence, des adaptations de primes correspondantes. Entre les deux périodes, c’est-à-dire dans la seconde moitié des années 90, les coûts, tout comme les primes, ont reculé.

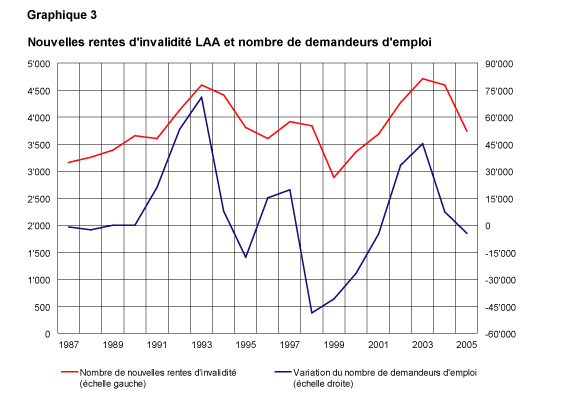

La montée et la baisse cycliques du coût des accidents s’expliquent par le cycle conjoncturel. Cela est manifeste lorsque l’on compare l’évolution du nombre de demandeurs d’emploi et le nombre de rentes d’invalidité LAA nouvellement octroyées (graphique 3). A chaque fois que le nombre de demandeurs d’emploi augmente, celui des personnes accidentées ne pouvant plus être réinsérées dans le monde du travail fait de même. Une réinsertion plus tardive se traduit également par une hausse du coût des accidents en raison de l’allongement de la durée de perception de l’indemnité journalière. La situation conjoncturelle a un impact aussi persistant sur l’assurance-accidents parce que l’indemnité journalière et les rentes d’invalidité représentent ensemble plus de 60 % du coût global des accidents.

Le développement du cycle conjoncturel n’étant pas prévisible, il peut difficilement être pris en compte lors de l’estimation préalable des primes nécessaires. Les différences entre les coûts estimés et les coûts réels, qui se cumulent en périodes de récession, engendrent une sous-couverture croissante débouchant nécessairement, à terme, sur des augmentations de primes.

Les premiers chiffres disponibles pour l’année 2006 confirment le recul du nombre de rentes d’invalidité nouvellement octroyées. On pourra donc s’attendre à un nouveau fléchissement du coût global. Si la situation conjoncturelle favorable perdure, les sous-couvertures apparues entre 2000 et 2003 devraient être prochainement amorties, avec à la clé un abaissement des taux de prime nets moyens.

3,5 millions de salariés à plein temps, 217 milliards de francs de salaires

En 2005, selon la statistique des 36 assureurs-accidents suisses, quelque 3,5 millions de salariés à plein temps représentant une somme totale des salaires de 217 milliards de francs étaient assurés à titre obligatoire contre les accidents et les maladies professionnelles. Par rapport à l’année précédente, le nombre des assurés a régressé de 0,8 %. Les primes nettes ont progressé de près de 8,5 % pour s’établir à quelque 4,7 milliards de francs, tandis que le nombre des nouveaux cas a baissé de 0,4 %, atteignant un total de 731 000. Le coût des accidents est tombé à 4,3 milliards de francs, soit une réduction de 1,3 %. Le nombre des nouveaux cas d’accident des demandeurs d’emploi a diminué de 2,2 % et les indemnités journalières pour personnes assurées au chômage de 8,2 %.